Vợ chồng trẻ chi tiêu 60 triệu đồng/tháng xin tư vấn 'thắt lưng buộc bụng'

Trên một diễn đàn tư vấn cách quản lý chi tiêu trong gia đình, người vợ trẻ sinh năm 2000 chia sẻ, lương của 2 vợ chồng hiện tại là 65 triệu đồng/tháng. Cộng với tiền lãi 25-30 triệu/tháng từ cửa hàng quần áo mở đã lâu, tổng thu nhập hiện là 90 triệu đồng/tháng.

Tuy nhiên, tháng nào cô cũng chỉ tiết kiệm được khoảng 30 triệu đồng, tức là chi tiêu khoảng 60 triệu đồng cho 2 vợ chồng, 2 con nhỏ trong khi nhà cửa, xe cộ đã có sẵn, được ông bà nội ngoại mua cho sau khi cưới.

“Nhìn các khoản chi tiêu, tôi không biết phải cắt giảm phần nào” – cô nói.

Kế hoạch của vợ chồng cô là sẽ mua nhà đất ở cho rộng rãi thay vì ở chung cư như hiện tại. Một căn nhà đất ở Hà Nội bây giờ có giá khoảng 5-6 tỷ đồng sau khi sửa sang lại.

Vợ chồng cô mới chỉ có khoảng 2,5 tỷ đồng, trong đó chủ yếu là từ số tiền bán vàng gia đình cho ngày cưới. Người vợ trẻ rất băn khoăn, nếu bán hết vàng, gom hết tiền tiết kiệm và vay ngân hàng để mua nhà đất thì cả hai chẳng còn đồng nào tiết kiệm.

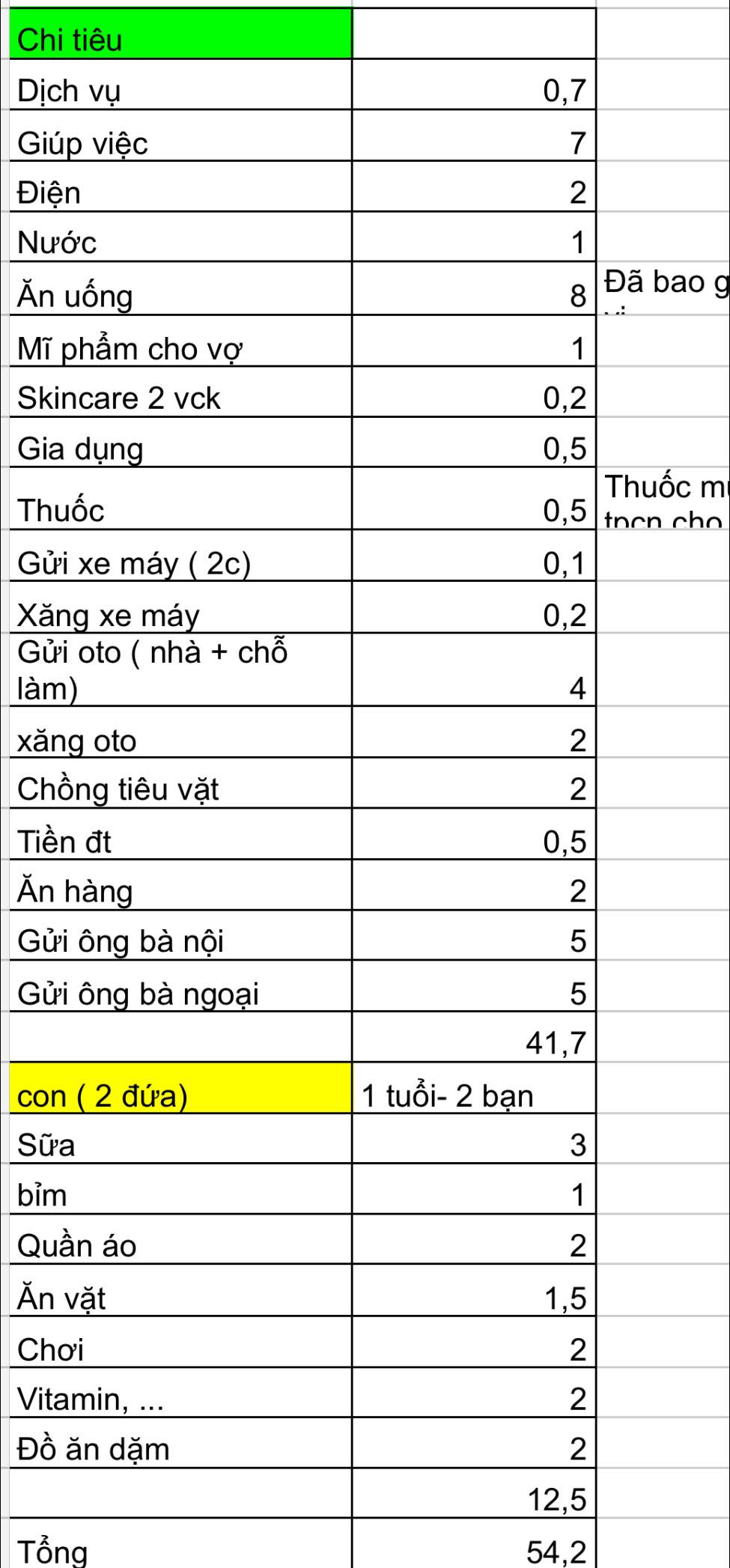

Cô liệt kê các khoản tiêu tốn kém nhất gồm có: tiền ăn – 8 triệu/tháng, gửi ô tô cả ở nhà và chỗ làm – 4 triệu/tháng, biếu ông bà 2 bên – 10 triệu/tháng, tiền thuê giúp việc – 7 triệu/tháng, chi phí cho 2 con sinh đôi tổng là 13,5 triệu đồng.

Trong số những khoản này, theo cô, chi phí cho người giúp việc là không thể cắt bỏ vì công việc của 2 vợ chồng rất bận, không thể vừa chăm sóc 2 đứa con sinh đôi mới 1 tuổi vừa đảm bảo tốt công việc cơ quan.

Giải thích về số tiền biếu ông bà hai bên, mỗi bên 5 triệu đồng, cô nói, vì bên ngoại còn em trai đang đi học nên cô muốn hỗ trợ ông bà chút, mà đã biếu ngoại thì không thể không biếu ông bà nội.

Chị Linh Nguyễn tư vấn, nếu muốn tiết kiệm được nhiều hơn thì hoặc là phải giảm chi tiêu, hoặc là tìm cách tăng thu nhập.

Vợ chồng mới 24 tuổi mà thu nhập đã được 90 triệu/tháng là rất cao so với mặt bằng chung. Chị Linh Nguyễn cho rằng, trong số những khoản chi tiêu trên, có 3 khoản có thể cắt giảm, đó là tiền thuê giúp việc, tiền gọi đồ ăn trưa cho chồng – 2 triệu đồng và tiền biếu ông bà. “Chỉ 3 khoản này cũng đã tiết kiệm được 19 triệu đồng/tháng” – chị nói.

“Bạn muốn xuống nhà đất ở thì trao đổi thẳng với bố mẹ 2 bên là đang có kế hoạch mua nhà và cần cân đối lại trong một vài năm. Vì như bạn chia sẻ, bố mẹ cũng có nguồn thu nhập rồi, chứ không phải phụ thuộc và 5 triệu đó mình nghĩ chẳng thay đổi gì đáng kể”.

Trong khi đó, chị Linh Trang cho rằng, các khoản chi tiêu vặt của gia đình hơi nhiều, còn có thể cắt giảm được nữa. “Đây là bạn còn chưa cho con đi học nữa đấy”.

Một ý kiến khác cho rằng, hai vợ chồng chưa nên mua nhà đất vào thời điểm này. “Con mới 1 tuổi là thời gian đang cần chăm sóc kĩ nhất về mặt sức khỏe nên nếu được, lùi lại vài năm nữa con cứng cáp mua cũng được. Ở nhà chung cư chăm con dễ hơn, tiện hơn, rủi ro nguy hiểm cũng ít hơn nhà lầu. Theo mình, bạn chưa nên mua vội, chú trọng con cái trước đã. Tầm này mua rồi cố cày trả nợ, lại càng ít thời gian cho 2 bạn nhỏ”.

Đồng tình với ý kiến này, chị Thu Huyền chia sẻ: “Chị thấy không nên bán chung cư để mua nhà đất nhé. Con nhỏ đang 1 tuổi nhưng thêm 1 năm nữa sẽ tốn tiền học cho 2 bé, vậy là phát sinh thêm kha khá nữa. Trừ khi thu nhập tăng nữa để chi trả cho khoản này, chứ tự dưng bán hết tài sản để gom vào mua nhà đất, lại thêm mang nợ, không có tiền dự phòng, rủi ro lắm!”.

Khi được hỏi, cô vợ chia sẻ cụ thể hơn lý do muốn mua nhà đất, là vì hiện tại nhà chung cư chỉ có 3 phòng ngủ: 1 phòng cho 2 vợ chồng, 1 phòng cho người giúp việc và 2 bé sinh đôi, còn 1 phòng dành riêng cho chồng chị vì anh hay làm việc đêm, sợ ảnh hưởng đến giấc ngủ của vợ. Với không gian này, chị cảm thấy rất chật chội vì không có không gian cho 2 bé vui chơi.

Trước bài toán khó này, anh Nguyễn Văn Hòa tư vấn: có thể bán hoặc cho thuê căn chung cư để lấy tiền đi thuê nhà nguyên căn. Với số tiền bán chung cư hoặc dùng căn nhà thế chấp để vay ngân hàng, anh chị có thể có một khoản khá lớn. Số tiền này có thể dùng để đầu tư đất đai, chứng khoán (tất nhiên phải có kiến thức). “Sau này tài sản đó tăng giá, bạn bán đi. Dưới 5 năm, nếu thuận lợi, bạn sẽ đủ tiền mua căn nhà mới như dự tính”.

Ý kiến của bạn về trường hợp này như thế nào? Hãy cùng bình luận dưới bài nhé!

10 mẹo tiết kiệm gây tranh cãi của chuyên gia nổi tiếng Nhật Bản

NHẬT BẢN - Chuyên gia tiết kiệm nổi tiếng Yoko Ogasawara (71 tuổi) chỉ tiêu 1.000 Yen (khoảng 162 nghìn đồng) mỗi ngày trong suốt 40 năm qua.(责任编辑:Giải trí)

下一篇:Nhận định, soi kèo Aizawl vs Shillong Lajong, 20h30 ngày 30/1: Tự tin trong cuộc đua trụ hạng

- ·Nhận định, soi kèo Dempo SC vs Delhi, 17h00 ngày 29/1: Khách ‘tạch’

- ·Hari Won 'kể xấu' Trấn Thành tại họp báo ra mắt album mới

- ·Quang Dũng: Những tiết lộ gây sốc

- ·Sau sân khấu Đàm Vĩnh Hưng, Lệ Quyên nhí nhố không đỡ nổi

- ·Soi kèo góc Ajax vs Galatasaray, 3h00 ngày 31/1

- ·Nhận định, soi kèo Hull City vs Cardiff City, 22h00 ngày 16/12

- ·Nhận định, soi kèo Winterthur vs Lausanne, 20h15 ngày 17/12

- ·Nathan Lee tung album nhạc xưa BoLeero

- ·Nhận định, soi kèo Esteghlal vs Esteghlal Khuzestan, 20h30 ngày 30/1: Cơ hội cho chủ nhà

- ·Thực hư việc cấm vĩnh viễn bài 'Con đường xưa em đi'

- ·Nhận định, soi kèo Al Jazira Club vs Baniyas Club, 23h00 ngày 31/1: Chiến thắng thuyết phục

- ·Nhận định, soi kèo Bristol City vs Sunderland, 22h00 ngày 16/12

- ·Nhận định, soi kèo Asteras Tripolis vs PAOK, 22h30 ngày 17/12

- ·Nhận định, soi kèo Trat FC vs Bangkok United, 19h00 ngày 17/12

- ·Nhận định, soi kèo Sturm Graz vs Leipzig, 3h00 ngày 30/1: Không nhiều động lực

- ·Nhận định, soi kèo Persis Solo FC vs Dewa United, 15h00 ngày 17/12

- ·Nhận định, soi kèo PSIS Semarang vs Madura United FC, 15h00 ngày 16/12

- ·Nhận định, soi kèo Qarabag vs Neftchi Baku, 23h00 ngày 18/12

- ·Nhận định, soi kèo Brisbane Roar vs Western Sydney, 15h35 ngày 31/1: Khó cho chiếu trên

- ·Nhận định, soi kèo Port FC vs Buriram United, 18h00 ngày 17/12